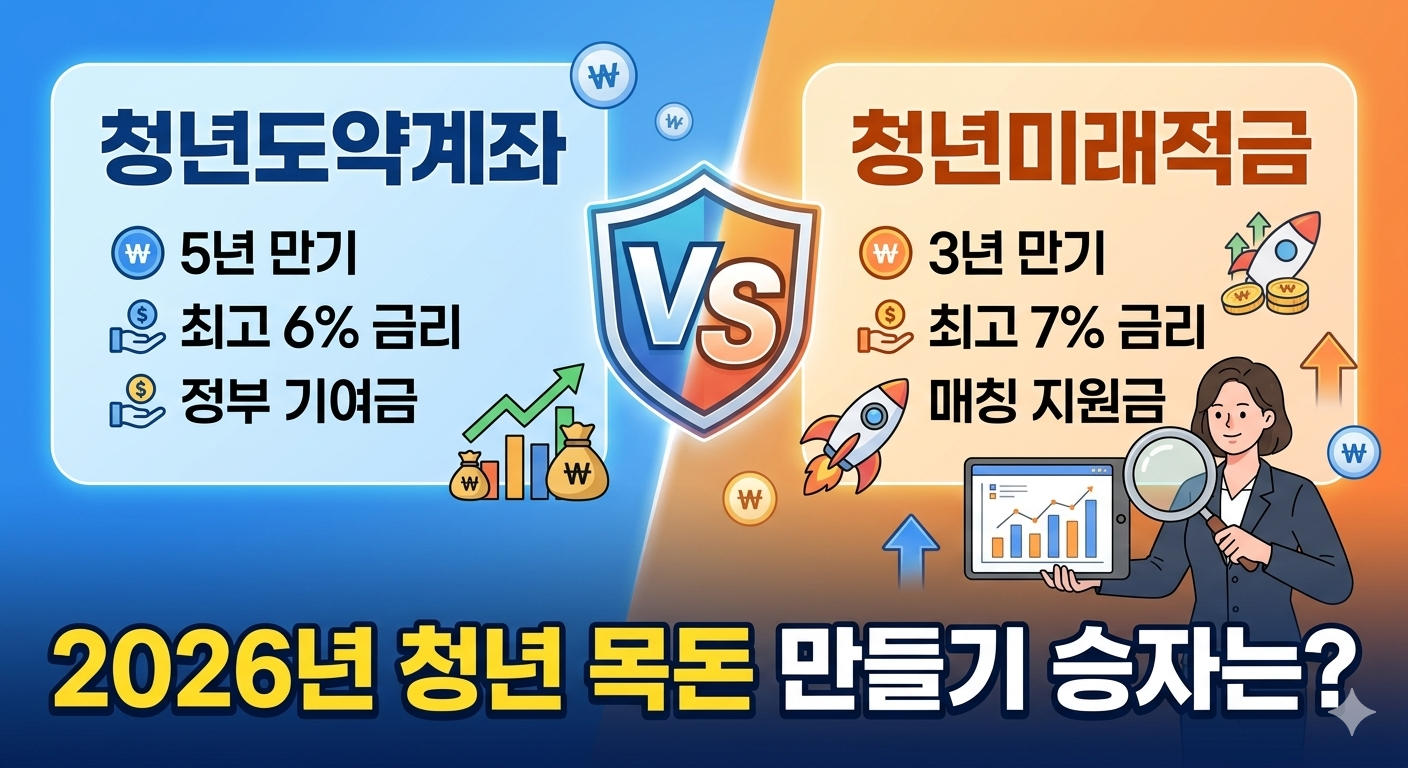

청년도약계좌 vs 청년미래적금 비교 분석

‘숫자’에 속지 마세요

정부에서 청년 자산 형성을 위해 내놓은 두 가지 핵심 카드, 청년도약계좌와 청년미래적금. 둘 다 금리가 높아 보이지만, 납입 기간과 정부 기여금 산정 방식이 완전히 다릅니다. 데이터 분석가의 시각으로 5년 뒤 내 통장에 찍힐 ‘실질 만기 수령액’을 시뮬레이션해 보았습니다.

▣ 2026 청년 금융 상품 핵심 데이터 비교

| 구분 | 청년도약계좌 (기존 대장) | 청년미래적금 (신흥 강자) |

| 가입 대상 | 가구소득 중위 180% 이하 | 연 소득 4,500만 원 이하 |

| 납입 기간 | 5년 (60개월) | 3년 (36개월) |

| 최고 금리 | 연 6.0% (우대 포함) | 연 7.0% (최대) |

| 정부 지원 | 월 최대 2.4만 원 기여금 | 납입액 비례 매칭 지원 (최대 10%) |

| 비과세 | 이자소득 전체 비과세 | 이자소득 500만 원 한도 비과세 |

[1. 청년도약계좌 – “길지만 확실한 5,000만 원”]

청년도약계좌의 가장 큰 장점은 복리 효과와 안정적인 정부 기여금입니다. 5년이라는 긴 시간이 필요하지만, 매달 70만 원을 꽉 채워 넣었을 때 만기 시 약 5,000만 원이라는 상징적인 목돈을 손에 쥘 수 있는 유일한 상품입니다.

[2. 청년미래적금 – “짧고 굵은 고수익 7%”]

새로 출시된 청년미래적금은 3년이라는 짧은 호흡이 장점입니다. 특히 소득 조건이 조금 더 까다로운 대신, 매칭 지원금 비율이 높아 단기 수익률 데이터만 놓고 보면 도약계좌를 압도하기도 합니다. 결혼이나 독립 등 2~3년 내에 자금이 필요한 분들에게 최적화된 데이터 수치를 보여줍니다.

💡 데이터 분석가 Insight:

- 안정적인 장기 저축이 가능하다면? 무조건 청년도약계좌입니다. 5년 만기 시 비과세 혜택의 규모 자체가 다릅니다.

- 중간에 해지할까 봐 불안하다면? 3년 만기인 청년미래적금을 추천합니다. 재테크 데이터에서 가장 큰 손실은 중도 해지에서 발생하기 때문입니다.

[결론 및 내부 링크]

결국 본인의 현금 흐름 데이터를 먼저 파악하는 것이 중요합니다. 목돈을 모으는 동안 생활비가 부족해 적금을 깨는 불상사를 막으려면, 비상금은 따로 관리해야 합니다.