[내 집 마련의 꿈, 데이터로 설계하세요]

청약통장은 단순히 당첨을 기다리는 도구가 아닙니다. 2026년 현재, 청년들이 가장 주목해야 할 데이터는 바로 **’금리’**입니다. 일반 청약통장보다 높은 이자율과, 당첨 시 따라오는 파격적인 대출 혜택까지. 데이터 분석가의 시각으로 청년 주택드림 청약통장의 실질 가치를 낱낱이 파헤쳐 드립니다.

▣ 일반 청약 vs 청년 주택드림 데이터 비교

| 구분 | 일반 주택청약 종합저축 | 청년 주택드림 청약통장 |

| 저축 금리 | 연 최대 2.8% | 연 최대 4.5% |

| 납입 한도 | 월 2만 원 ~ 50만 원 | 월 2만 원 ~ 100만 원 |

| 대출 연계 | 없음 (별도 대출 필요) | 당첨 시 최저 2.2% 저리 대출 |

| 비과세 | 없음 | 이자소득 500만 원까지 비과세 |

[1. 왜 4.5% 금리에 주목해야 하는가?]

청년 주택드림 청약통장은 시중 은행의 웬만한 적금보다 높은 4.5%의 금리를 제공합니다. 비과세 혜택까지 고려하면 실질 체감 수익률은 더 올라가죠. 5,000만 원까지 우대 금리가 적용되므로, 목돈을 안전하게 굴리는 데이터상 최적의 장소입니다.

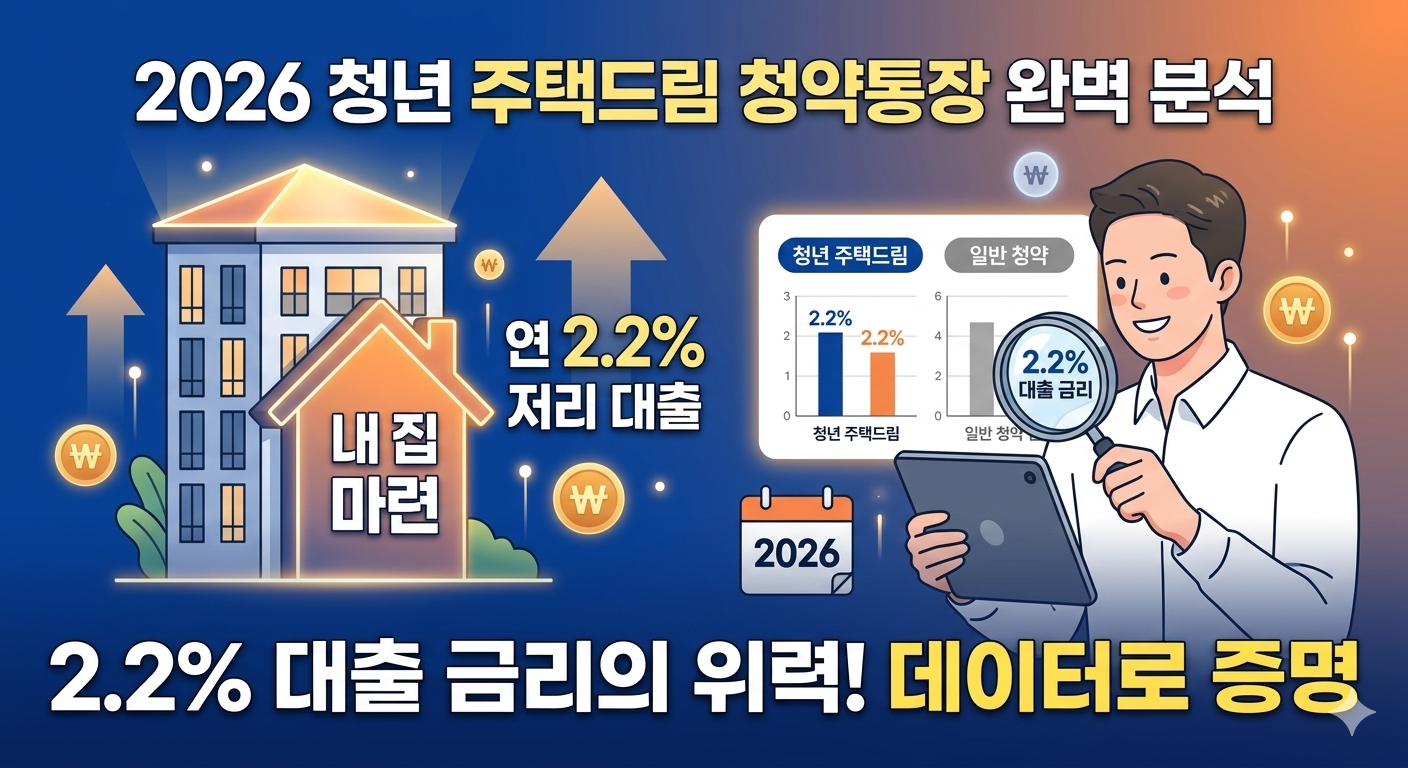

[2. 데이터로 증명하는 2%대 대출의 위력]

이 상품의 진짜 가치는 당첨 후에 나타납니다.

- 일반 대출 시: 5억 대출, 금리 4.5% → 월 이자 약 187만 원

- 주택드림 대출 시: 5억 대출, 금리 2.2% → 월 이자 약 91만 원

분석가 Note: 매달 96만 원의 현금 흐름을 아낄 수 있습니다. 30년 만기로 계산하면 총 약 3억 4천만 원의 이자를 절약하는 데이터가 나옵니다. 서울 아파트 한 채 값이 이자 차이에서 결정되는 셈입니다.

[본론 3: 전환 가입, 지금 바로 해야 할 이유]

기존 주약청약 가입자도 가입 요건(만 19~34세, 연 소득 5,000만 원 이하)만 맞다면 전환 가입이 가능합니다. 기존의 가입 기간과 납입 횟수를 그대로 인정받으면서 혜택만 업그레이드할 수 있는 기회입니다.

[결론 및 내부 링크]

결국 청년 주택드림 청약통장은 ‘내 집 마련’이라는 목표를 향한 가장 효율적인 데이터 경로입니다. 청약에 당첨될 때까지 시드머니를 안전하게 굴리고 싶다면 아래 글도 함께 읽어보세요.